La mutuelle d’entreprise, de quoi s’agit-il ?

La mutuelle d’entreprise (ou complémentaire santé) est une couverture santé. Elle est proposée par l’employeur pour les employés afin de compléter leur assurance maladie. Elle vise à rembourser une partie des frais non pris en charge par la Sécurité sociale.

À la différence des assurances individuelles, la mutuelle collective permet aux salariés et cadres d’obtenir des garanties basées sur l’activité de l’entreprise. Pour les employeurs, l’avantage d’adhérer à ce type de contrat est d’ordre fiscal : le bénéfice imposable de la société est déduit de la contribution de l’employeur. En effet, les cotisations versées par l’entreprise sont imputables sur l’assiette de l’impôt sur les sociétés.

Caractère obligatoire

La loi n°2013-504 du 14 juin 2013 de la sécurisation sociale oblige les entreprises privées à contracter une complémentaire santé collective. En vigueur depuis le 1er janvier 2016, elle s’applique aux sociétés de toute taille, peu importe leur secteur d’activité et leur forme juridique. Sur le plan financier, l’accord national interprofessionnel (ANI) est avantageux pour les employés.

En effet, l’employeur prend en charge au moins 50 % des cotisations si ce n’est leur totalité. Attention : Tout manquement à cette obligation est passible d’une sanction de l’URSSAF. Dans ce cas, les employés peuvent saisir le Conseil de prud’hommes et réclamer des remboursements avec dommages et intérêts.

Cas de dispense possible

La mutuelle collective concerne les salariés, indépendamment de leur ancienneté et leur responsabilité au sein de l’entreprise. La demande de dispense de mutuelle obligatoire se fait à l’embauche ou lors de l’application du dispositif en entreprise. Voici les cas où cette dispense est possible :

- La date de recrutement des salariés remonte avant l’application des garanties ;

- Les salariés travaillent en CDD de moins de 12 mois ou contrat de mission ;

- Les employés disposent déjà d’une couverture complémentaire (individuelle ou collective) ;

- Les salariés travaillent à temps partiel, en tant qu’apprentis ou indépendants.

Que faut-il savoir avant de procéder à la résiliation de la mutuelle d’entreprise ?

Bien qu’obligatoire, un contrat de complémentaire santé collective peut être résilié avant son terme. Néanmoins, cette décision n’est pas à prendre à la légère. Il vaut mieux étudier les possibilités d’améliorer les avantages afin de s’affranchir des longues démarches qui y sont rattachées.

Démarches de résiliation

Chaque contrat de mutuelle professionnelle dispose d’un caractère unique qu’il faut prendre en compte lors de sa rupture. Ceci concerne notamment le délai de préavis et la date à compter de laquelle on peut recourir à la résiliation. En temps normal, l’assuré doit attendre l’échéance du contrat à moins de fournir une raison légale.

La Résiliation infra-annuelle vous permet de contourner légalement le principe de la date anniversaire si votre contrat à plus d'un an d'ancienneté.

La résiliation mutuelle entreprise se traduit par l’envoi d’une lettre recommandée avec accusé de réception à l’adresse de l’organisme assureur. Pour appuyer la demande, il est judicieux de joindre un justificatif. L’assureur dispose de 3 mois à compter du changement de situation pour décider s’il prend acte ou non.

Obligation de souscrire une autre assurance santé

La mutuelle de santé collective doit être remplacée par une autre à sa résiliation.

Le substitut doit avoir une nature conforme aux garanties fondamentales auxquelles la branche professionnelle est sujette. Cependant, l’employeur est libre de choisir la compagnie d’assurance du moment que le contrat comprend les garanties minimales exigées. Ces dernières s’inscrivent dans la convention de branche et la loi ANI.

Bon à savoir : Le changement de mutuelle d’entreprise peut être dû à une volonté de proposer à ses salariés une couverture santé plus avantageuse.

Qui peut mettre fin à la mutuelle d’entreprise ?

La rupture d’une mutuelle auto-entrepreneur et entreprise peut être à l’initiative de l’employé comme l’employeur. Celle-ci doit être soutenue par des motifs légaux à mentionner dans la lettre de demande officielle.

Salarié

En intégrant une entreprise, le salarié doit résilier son contrat de mutuelle individuelle au profit d’une mutuelle collective. Cependant, les garanties proposées ne lui sont pas forcément profitables. À moins d’intégrer une sur-complémentaire, la résiliation de celle-ci reste la meilleure solution. En règle générale, l’employé peut solliciter cette option dans les cas suivants :

- Fin du contrat de travail dû à un licenciement, démission ou départ à la retraite ;

- Expatriation à l’étranger ;

- Affiliation à une autre mutuelle d’entreprise en tant qu’ayant droit.

À noter : en aucun cas, l’employeur ne pourra ni conseiller ni imposer la résiliation de mutuelle santé. L’idée doit venir expressément du salarié, sans aucune contrainte.

Employeur

Si l’employeur constate que le complément est trop onéreux ou moins profitable pour ses salariés, il peut résilier la mutuelle. Toutefois, il faut terminer la première année et prévoir un préavis de 2 mois. Dans tous les cas, l’employeur dispose d’un délai de 30 jours pour renoncer. Il doit également informer les employés au moins 3 mois avant la fin du contrat. La résiliation mutuelle entreprise reste possible avant un an dans des cas précis :

- Hausse des cotisations sociales par l’organisme assureur ;

- Modifications des conditions du contrat de mutuelle.

Le délai de résiliation d’une assurance professionnelle

Si votre assurance pro ne vous convient plus, il peut être intéressant d’en changer, soit pour obtenir un meilleur prix avec les mêmes garanties, soit pour obtenir de meilleures garanties au même prix.

Si vous trouvez une assurance plus adaptée à votre situation, vous devez d’abord résilier votre contrat actuel.

Vous pourrez résilier à échéance annuelle tout en respectant un délai de préavis de 2 mois.

Vous devrez simplement envoyer une lettre recommandée avec accusé de réception informant votre assureur de votre volonté de résilier.

La loi impose des préavis différents en fonction des cas de résiliation d’assurance professionnelle.

- Échéance : 2 mois avant la date d'effet désirée.

- Hors échéance : 3 mois après l'événement justifiant la modification du risque.

- Modification de contrat : 1 mois après avoir pris connaissance de la modification.

Ces délais légaux pour annuler une assurance peuvent toutefois être différents de ceux prévus dans votre contrat. En effet, chaque assureur est libre de prévoir des délais plus longs ou plus courts (ce dernier point est assez rare). Vérifiez bien les conditions générales et particulières de votre contrat afin de bien respecter les délais contractuels.

Attention : Les assureurs sont très scrupuleux quant au respect des dates.

En effet, pour un délai dépassé d'une journée, ils peuvent refuser la résiliation. Dans un tel cas, vous devrez attendre la prochaine échéance, une modification de votre contrat ou un changement dans la situation de votre entreprise pour demander la résiliation du contrat.

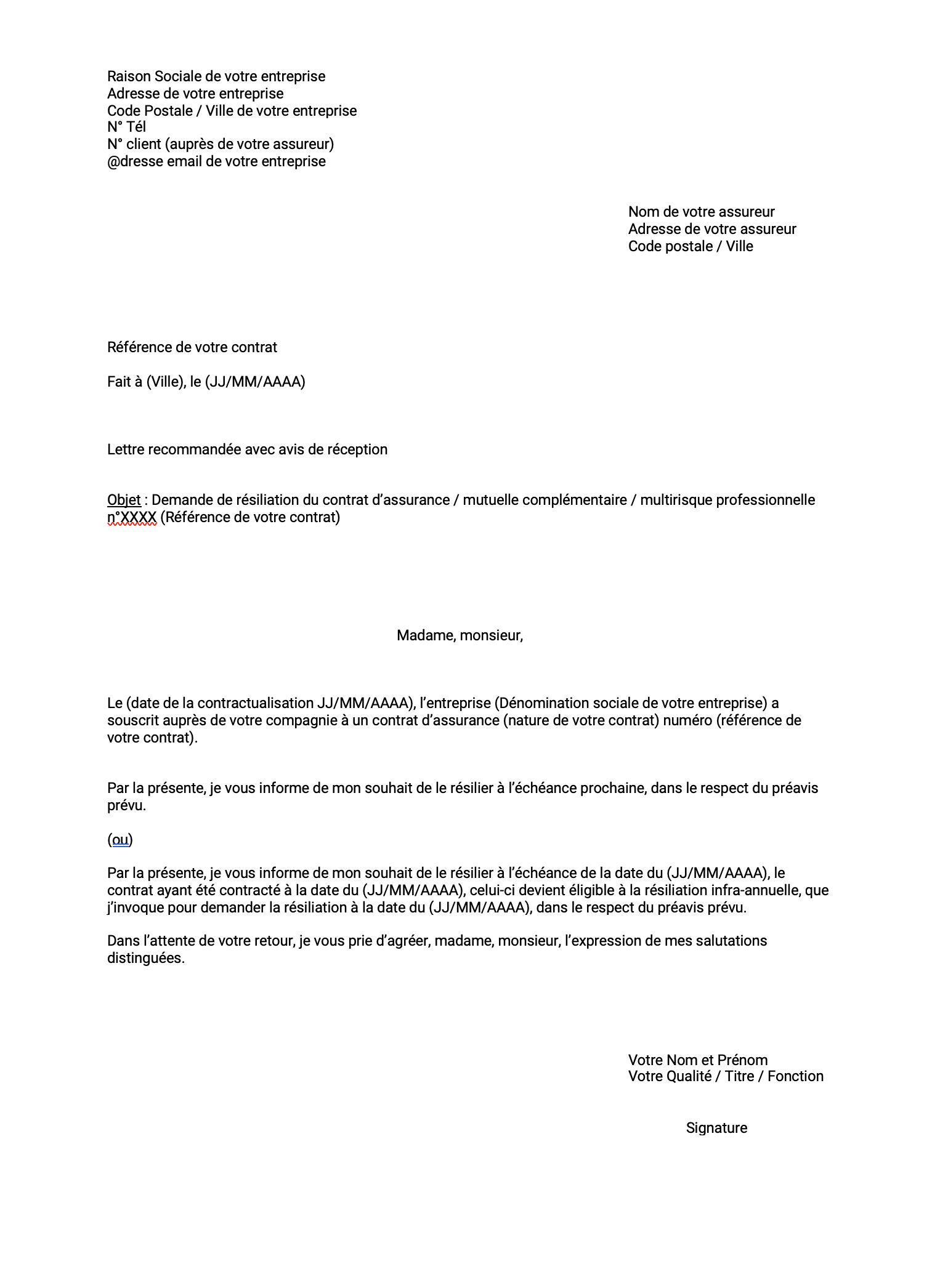

Voici un modèle de lettre de résiliation d’assurance professionnelle

Pour notifier votre intention de résilier votre contrat d'assurance professionnelle, nous vous conseillons d'envoyer votre demande en recommandé avec accusé de réception. En effet, en cas de litige, c'est le cachet de la poste qui fera foi. Vous devez donc conserver le talon d'envoi. La lettre de résiliation doit être envoyée à votre compagnie d'assurance directement, et non pas un intermédiaire.

Il n'y a pas de formalisme à proprement parler pour la lettre type de résiliation. Cependant, nous vous conseillons de mentionner les informations suivantes :

- vos coordonnées ;

- les coordonnées de votre assureur ;

- les références de votre contrat ;

- la date d'échéance ;

- le motif de la résiliation.

La résiliation d’une assurance professionnelle par l’assureur

La résiliation de l'assurance MRP peut se faire par l'assuré, mais également par l'assureur. Les cas de résiliation par l'assureur sont encadrés par la loi pour ne pas léser les assurés :

- la survenance d'un ou plusieurs sinistres ;

- l'arrêt du paiement des cotisations ou votre liquidation judiciaire ;

- une augmentation du risque de votre entreprise ;

- une fraude (que ce soit lors de la souscription ou de la déclaration d'un sinistre).

La résiliation par l'assureur a de lourdes conséquences pour l'assuré, car il aura alors plus de mal à trouver une assurance dans le futur. Par ailleurs, elle risque fortement d'augmenter le coût des cotisations. Pour éviter cette situation, signalez à votre compagnie d'assurance tous les changements liés à votre entreprise (augmentation de l'effectif ou de la flotte de véhicule, changement des processus, etc).

Si vous avez payé une prime en fractionnement annuel, votre assureur doit vous rembourser le trop-perçu. La seule exception est la fraude où l'assuré risque par ailleurs de lourdes amendes, ainsi qu'une peine d'emprisonnement.

Loi Hamon et loi Chatel : permettent-elles de résilier une assurance professionnelle ?

La loi Hamon et la loi Chatel visent à protéger les consommateurs vis-à-vis des contrats à tacite reconduction. Voici leurs principales dispositions :

- loi Hamon : après un an, les assurés peuvent résilier à n'importe quel moment sans condition.

- loi Chatel : les assureurs sont dans l'obligation d'informer les assurés de la date d'échéance au minimum 15 jours avant cette dernière.

L'objectif de ces lois est de permettre aux consommateurs de comparer les offres pour accéder à des contrats plus avantageux.

Ces lois ne concernent malheureusement que les particuliers. En tant que professionnel, vous ne pouvez donc pas invoquer ces lois pour résilier votre contrat d'assurance professionnelle, et ce même si vous exercez en auto entrepreneur ou entreprise individuelle.

Nous vous conseillons de bien noter les dates d'échéance de votre assurance professionnelle, ainsi que les délais. Par ailleurs, notez les situations vous autorisant à résilier hors échéance. Cela vous permettra d'être prêt lorsque vous en aurez la possibilité.

Pourquoi résilier son contrat d’assurance pro ?

La résiliation de son contrat d'assurance professionnelle est souvent justifiée par un des éléments suivants :

- Litige avec votre assureur.

- Augmentation tarifaire : votre prime a augmenté de manière significative et n'est plus adaptée à votre situation.

- Mis en jeu de la concurrence : vous avez trouvé une assurance moins chère avec de meilleures garanties.

Quelle que soit la raison de votre volonté de résilier, il est primordial de respecter délais et formalisme.

Choisir un meilleur contrat d’assurance professionnelle

À moins d'être en cessation d'activité, si vous résiliez votre contrat d'assurance professionnelle, mieux vaut en souscrire un nouveau.

La résiliation de votre contrat d’assurance multirisque professionnelle doit vous permettre de trouver un meilleur contrat.

C'est également à cette fin qu'Alix a été conçue. Pour vous aider à trouver plus facilement le meilleur contrat pour votre société.

L'intérêt pour vous de mettre en concurrence les assureurs et les courtiers

Voici la marche à suivre :

- Faire usage d'Alix Questions pour obtenir plus facilement les réponses à vos questions au sujet des assurances professionnelles

- Faire une demande d'étude gratuite avec Alix Protection via le bouton "Obtenez une étude"

- Choisir au minimum 2 Cabinets de Courtage en Assurance / Agences pour effectuer votre demande d'étude

- Choisissez le contrat qui convient le mieux à vos intérêts, que vous comprenez et validez.

- Abonnez-vous à Alix Newsletter afin de rester informé et améliorer votre compréhension du monde des Assurances Professionnelles

Les assureurs ont pour habitude d'offrir une réduction temporaire à leurs nouveaux assurés afin de les fidéliser, cette réduction dure en moyenne 2 ans, avant une hausse prévisible.

Plus la taille de votre entreprise sera importante et plus la réduction sera significative.

Vous pouvez donc profiter de cette habitude des assureurs à votre avantage en changeant régulièrement d'assureur afin de bénéficier du jeu de la concurrence.

Votre loyauté et votre fidélité ne seront pas récompensés, il est de votre intérêt de faire jouer la concurrence entre les cabinets de courtages et les assureurs afin d'obtenir le contrat le plus avantageux pour votre entreprise et vous même.

L'intérêt d'Alix pour vous

Alix est le seul service en France conçu spécialement dans le but de mieux défendre vos intérêts, démystifier le monde complexe et codé des assurances professionnelles et vous offrir un rapport plus serein et simple avec ce secteur indispensable pour l'économie et pour votre entreprise.

Alix est très abordable sur la partie assistance (Alix Questions) et complètement gratuit sur la mise en concurrence (Alix Protection) ainsi que nos médias tels que le Blog.

Alix Newsletter vous informe simplement avec des articles exclusifs et de qualité conçus pour veiller, décrypter pour vous Les Assurances Pros et leurs actualités, ainsi que vous alerter dans le but de défendre vos intérêts.

Défendez les intérêts de votre entreprise ainsi que ceux de ses salariés grâce à Alix en vous abonnant et en demandant une étude gratuite.